HelloFresh ($HFG) - Parte 2 - Tesis en Español

Modelo de Negocio, Historia y Análisis Financiero.

Esta es la segunda parte de la tesis de HelloFresh, en la que exploraré la estrategia de crecimiento de la empresa, las proyecciones para los próximos trimestres y años, insiders y accionistas, riesgos, competidores, valoración y resumen de la tesis.

Puedes leer la primera parte de la tesis aquí:

Nota: esta es la tesis original. Puedes acceder a las actualizaciones y nuevas noticias sobre la empresa en la sección “Actualizaciones” o al final de esta tesis, donde encontrarás un link a todas las actualizaciones.

Estrategia de Crecimiento

Objetivos

Hace unos años, HelloFresh describió sus objetivos para 2025. Su objetivo era €10.000M en ventas y €1.000M en EBITDA ajustado, con márgenes de contribución de alrededor del 29%. El 8 de marzo de 2024 dijeron que no podrían alcanzar esos objetivos para 2025, lo que debería haber quedado claro para entonces. Sin embargo, esto provocó una caída del 40% en la acción.

La compañía también proporcionó guidance para 2024. Esperan aumentar sus ingresos entre un 2% y un 8% y un EBITDA ajustado de €350M a €400M. Se espera que Factor crezca un 50%, pasando de €1.400M a €2.100M en ventas. El guidance completo significa que los ingresos crecerán alrededor de €380M, mientras que las ventas de Factor aumentarán €650M, lo que significa que se espera que los kits de comida y otros verticales pierdan €320M en ingresos, una disminución de alrededor del 5,2%.

Plan Estratégico y Plan en 2023

Para 2023 la empresa se centró más en la rentabilidad y en finalizar la última fase de crecimiento para ajustar la base de costes al nivel de ingresos. Se espera que esto continúe en 2024 y posiblemente también en 2025. Por eso han afirmado que “2024 será un año de transición relativamente complejo para HelloFresh”.

Centrándose en el segmento de kits de comida, para los mercados avanzados quieren mejorar aún más la economía de escala, mejorar la propuesta al cliente agregando nuevas recetas y personalización, y aprovechar la oportunidad de reactivación. Respecto a este último punto, al intentar readquirir clientes inactivos, es decir aquellos que cancelaron su suscripción o la pausaron por un largo período de tiempo, tienen el doble o el triple de tasa de conversión versus clientes no adquiridos y también mejores niveles de retención versus clientes recién adquiridos. Para los mercados poco penetrados, quieren lograr niveles de retorno de la inversión (ROI) equivalentes a los de los mercados desarrollados y elevar los niveles de penetración implementando aún más el manual del kit de comida y mejorando la propuesta al cliente agregando días de entrega, presencia en el mercado, número de recetas y reconocimiento de la marca a los niveles del mercados avanzados.

Para el segmento RTE quieren seguir implementando el manual del kit de comida, invertir en nuevas instalaciones de producción, como se mencionó en la sección de capex, e iniciar la internacionalización de Factor en Europa, que comenzó a finales de 2023.

En cuanto a la propuesta al cliente, quieren seguir agregando recetas y mejorar la propuesta al cliente, como se mencionó anteriormente. En 2024, su objetivo es ampliar la oferta de productos físicos, mejorar la eficiencia del marketing y pasar de incentivos financieros a incentivos de productos para nuevos clientes. Para los centros de distribución y cumplimiento, quieren finalizar los proyectos de expansión de capacidad restantes, estandarizar procesos y optimizar los centros de distribución, la estructura y el diseño de la red.

Debido al cambio en las condiciones del mercado, han afirmado que “con expectativas de crecimiento más moderadas, apuntaremos a una expansión más rápida de los ingresos por kits de comida que las ventas en los próximos años”.

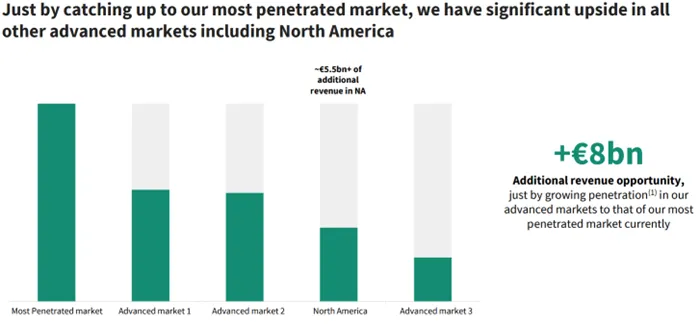

Centrándose en objetivos a medo plazo, quieren aumentar la penetración en todos los mercados, incluso los desarrollados, e ingresar gradualmente a nuevas geografías y lanzar nuevas verticales. Proporcionan esta diapositiva que muestra el mercado adicional potencial que podrían capturar en los próximos años. Es importante señalar que consideran que el medio plazo es de 3 a 5 años.

En cuanto a los márgenes a medio plazo, apuntan al 10% tanto para las líneas de negocio de kits de comida como para las de RTE. Los kits de comida están cerca, con márgenes actuales del 9%, pero los márgenes RTE siguen en el 4%. Sin embargo, afirman que Factor tiene un “camino claro hacia > 10% de márgenes EBITDA ajustados”, a medida que los márgenes brutos mejoran como resultado de la duplicación de los volúmenes y la reducción de los gastos de marketing al mismo nivel que los kits de comida, además de una base de clientes madura para las comidas listas para usar. Respecto a los márgenes del grupo han dicho que "vemos una oportunidad de mejorar los márgenes hasta en un 3% a través de palancas de adquisiciones y una mayor productividad de los centros de distribución", 100 puntos básicos de eficiencias en adquisiciones y 200 puntos básicos de mejoras en los centros de cumplimiento y distribución.

Finalmente, un par de notas. En cuanto a los gastos de marketing, esperan que representen entre el 15% y el 16% de los ingresos a medio plazo. Al analizar las decisiones de marketing, se analiza el valor de vida (LTV) del cliente frente al coste de adquisición de ese cliente (CAC). Por lo general, recuperan su inversión en aproximadamente 6 meses. Para 2024, están cambiando su estrategia de marketing para dirigirse a menos clientes, pero centrándose en aquellos que tienen un LTV más alto, mientras buscan mantener el CAC. Esto se traduce en una mayor eficiencia en su inversión en marketing y en clientes de mayor valor. La otra nota es sobre sus criterios para nuevas oportunidades. Deben ser más de $500M, un retorno de la inversión en marketing positivo en 3 años, una contribución positiva al EBITDA en 5 años y debe ser el mejor uso del capital a nivel de grupo. Si la expansión es hacia una nueva geografía pero no hacia un nuevo negocio, han dicho que el punto de equilibrio del EBITDA también es de 5 años, pero el EBITDA mínimo máximo es de 3 años después del lanzamiento, a medida que el negocio avanza.

Proyecciones para los próximos trimestres y años

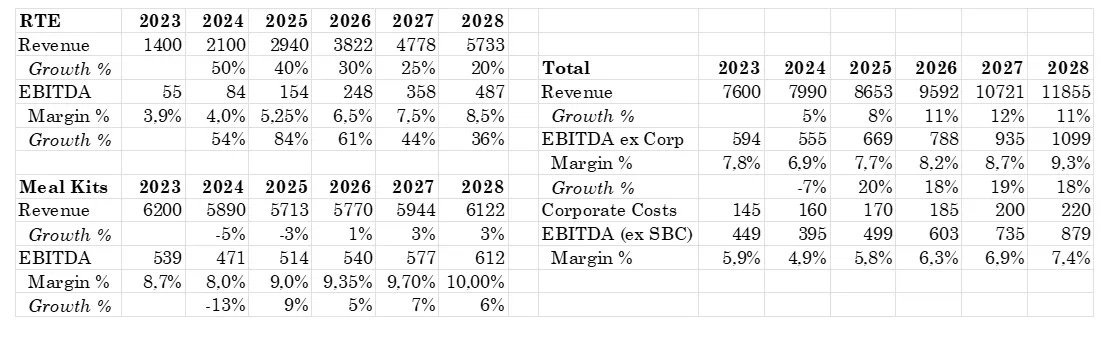

Para 2024, como se indicó anteriormente, la previsión era un crecimiento de los ingresos del 2% al 8% y de €350M a €400M. Esto deja los márgenes de EBITDA ajustados en 4,7%. HelloFresh también espera una mejora secuencial en los ingresos de los kits de comida a partir del segundo trimestre de 2024 y reducciones de costes a partir de 2024, cuyos beneficios serán visibles en 2025.

Para 2024, se espera que los márgenes sean menores debido a dos factores clave: la expansión de RTE en América del Norte y la transición a nuevos centros logísticos para kits de comida. Se espera que el margen de los kits de comida disminuya del 9% al 8% debido a esa transición a los nuevos centros logísticos, manteniendo los antiguos hasta que los nuevos estén en pleno funcionamiento. Esto resulta en gastos duplicados durante aproximadamente 12 meses. Para el negocio RTE, se espera que la mejora en los márgenes resultante de la implementación del manual del kit de comida se compense con los costes del aumento de las capacidades de producción. Respecto a las perspectivas de márgenes, han manifestado que: “Mantenemos márgenes de EBITDA ajustados en muchos de nuestros mercados del día 1 significativamente superiores al 10% en la actualidad, pero fuera de los máximos de la pandemia de más del 15%”. En una perspectiva a más largo plazo, han dicho que podrían alcanzar el 10% tanto en kits de comida como en RTE en 3 a 5 años.

Insiders y Tratamiento al Accionista

Acciones de Insiders y Directiva

Dominik Richter es el director ejecutivo del grupo y fundador de HelloFresh, y ocupa el cargo desde 2011. Thomas Griesel también es fundador de HelloFresh y ha sido el director ejecutivo de los mercados internacionales (fuera de EE. UU.). También es el director ejecutivo de TWG Ventures, empresa a través de la cual posee sus acciones de HelloFresh. Por último, Christian Gaertner es director financiero del grupo desde 2015. Anteriormente fue analista en Deutsche Bank durante 2 años, luego director en Goldman Sachs durante 12 años y luego en Bank of America durante 4 años.

En cuanto a la alineación con el accionista, Richter posee el 4,12% de HelloFresh y Griesel posee el 1,71%. Además, existe un compromiso vinculante para todos los miembros del Consejo de Administración de poseer al menos x1 su salario fijo bruto en acciones de HelloFresh, o aproximadamente dos veces su salario fijo neto. Los insiders en su conjunto poseen el 7% de HelloFresh.

Finalmente, centrándonos en los salarios, la estructura de remuneración ha cambiado recientemente. La remuneración máxima (incluyendo SBC) se limita ahora a €14M para los directores ejecutivos (Dominik Richter y Thomas Griesel) y a €11M para los demás miembros del consejo.

Dividendos y Recompras de Acciones

HelloFresh nunca ha pagado dividendos, pero sí ha realizado recompras de acciones. La primera fue en 2022 y recompraron 2,2M de acciones o un 1,17% por un total de €125M en el lapso de un mes, el 50% del importe aprobado para la recompra. Aprobaron otro programa de recompra en octubre de 2023 por un máximo de €150M. Hasta el 3 de junio, han recomprado 5,5M de acciones o el 2,91% por €65,5M. En lo que va del año se han recomprado 3.641.592 acciones. Las acciones netas al 31 de diciembre de 2023 fueron 171.110.806.

Parece que desde entonces han ralentizado el programa de recompra, sin embargo HelloFresh tiene una posición de caja neta de €207M para que puedan seguir recomprando acciones. El saldo restante del programa de recompra es de €80M, que al precio actual (5,65€) equivale al 8,27% de la compañía. Sin embargo, creo que dada la actual posición de caja neta y el valor deprimido de las acciones, deberían recomprar mucho más.

Por último, también es importante señalar que algunos miembros de la dirección han estado comprando acciones. Los insiders compraron muchas acciones en 2022, muy pocas en 2023 y comenzaron a comprar más acciones nuevamente en 2024. Las compras de acciones de iniciados en 2024 fueron:

El importe total de las compras de insiders ascendió a 1,3M€.

Riesgos

En mi opinión, HelloFresh enfrenta los siguientes riesgos:

Compresión de margenes: si no pueden volver a la economía de escala anterior a la conseguida en los años del covid, los márgenes se verán impactados y es posible que no alcancen el objetivo del 10%. Además, el nivel necesario de costes de marketing podría ser mayor de lo que habían anticipado.

Ejecución Operativa: cualquier problema al migrar sus centros logísticos podría causar gastos adicionales e incluso puede resultar en la pérdida de algunos clientes.

Cambio de Directiva: El actual equipo directivo fundó HelloFresh, la convirtió en la mejor empresa de la industria, la convirtió en la única rentable e identificó nuevas líneas de negocio, como la del negocio RTE, y aplicó las mismas tácticas utilizadas para dominar la industria de los kits de comida. Aunque se beneficiaron en parte de la ventaja de ser pioneros, muchas otras empresas también lo fueron, pero HelloFresh fue la única que logró rentabilidad y dominó la industria.

Competencia

Como acabo de comentar, HelloFresh disfruta de importantes ventajas competitivas que son visibles en casi todos los aspectos de sus operaciones. Son la única empresa rentable del sector que no pertenece a un nicho y dominan claramente el mercado. Es muy difícil alterar el negocio de HelloFresh y ninguno de sus competidores ha podido lograr rentabilidad, y mucho menos amenazar a HelloFresh. Los principales competidores son Dinnerly, Blue Apron, Home Chef y Plated para los kits de comida y Fresh N Lean, Cookunity y Bistro MD para el negocio RTE, entre otros.

El rival estadounidense de kits de comida Blue Apron fue comprado por la startup Wonder Group por $103M el año pasado después de advertir que los ingresos y el número de clientes caerían en 2023. Tenía un valor de $1.900M cuando salió a bolsa en 2017. Son el mayor competidor de HelloFresh.

Valoración

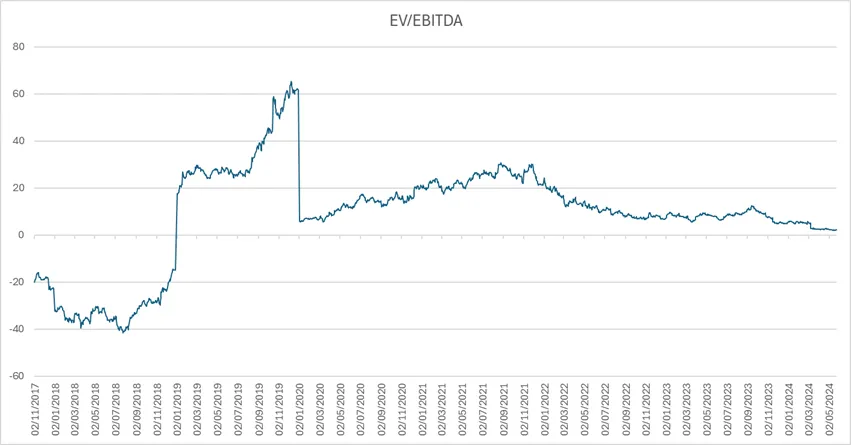

Creo que para valorar HelloFresh el mejor múltiplo a utilizar es EV/EBITDA debido a la naturaleza de la industria y lo difícil que es, especialmente para los competidores, lograr ganancias positivas o flujo de caja libre. La evolución de la valoración de HelloFresh utilizando EV/EBITDA (EBITDA ajustado) se ve así:

El periodo 2017 a 2019 es irrelevante ya que durante algún tiempo HelloFresh tuvo EBITDA negativo y para 2019 el EBITDA fue bastante bajo y el múltiplo en ese año no sirve para calcular la valoración de la empresa, ya que fue alto debido a las perspectivas de crecimiento muy atractivas de HelloFresh. Sin tener en cuenta esos años, el EV/EBITDA queda así:

El múltiplo promedio desde 2020 ha sido x13,15 y para 2020 a 2022, cuando se esperaba que el crecimiento fuera mayor que el esperado para 2023, el múltiplo promedio fue x16,05.

Para la valoración de HelloFresh, he estimado tres escenarios:

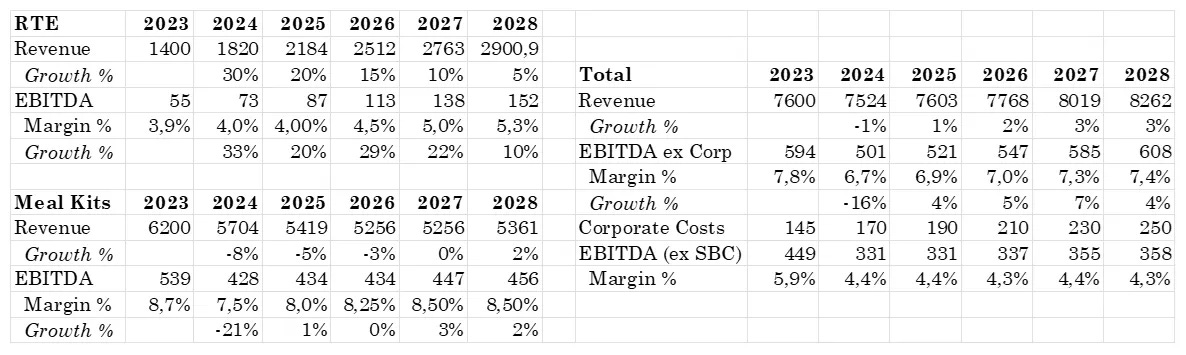

Optimista: Los ingresos por kits de comida disminuyen en 2024 y 2025 y vuelven a un crecimiento orgánico en los próximos años, mientras que los márgenes aumentan gradualmente hasta el 10%. En RTE, el crecimiento se mantiene elevado aunque se ralentiza progresivamente mientras los márgenes aumentan progresivamente hasta el 8,5%, acercándose a los del vertical de kits de comida. Se considera valor razonable el de x12 EV/ EBITDA.

Medio: Los kits de comida disminuyen para 2024 lo que disminuyeron en el primer trimestre y tardan más en estabilizarse, lo que lo hacen a un nivel un 5% inferior a los ingresos actuales. Los márgenes de los kits de comida mejoran, pero más lentamente que en el caso optimista. De manera similar, el RTE crece más lentamente y los márgenes mejoran más lentamente que en el caso optimista. El múltiplo EV/ EBITDA se sitúa en x9.

Pesimista: Los ingresos por kits de comida se estabilizan en un nivel inferior, un 15% inferior a las ventas actuales, mientras que los márgenes se recuperan gradualmente hasta el 8,5%. El crecimiento de RTE se desacelera significativamente mientras que los márgenes mejoran ligeramente, pero no se acercan a lo que la gerencia dijo que podrían ser. Los costes corporativos también aumentan significativamente. Un valor razonable de este escenario se fija en x6 EV/EBITDA.

Resumen

Considerándolo todo, creo que HelloFresh es una oportunidad interesante dada su importante ventaja competitiva, expectativas de crecimiento, expansión de márgenes y valoración deprimida. Si pueden superar los desafíos actuales y volver a una senda de crecimiento en el futuro, la revalorización de la acción es bastante interesante, especialmente teniendo en cuenta que su capitalización de mercado es de €946,2M con €207M en caja neta, una valoración de x2 EV/ EBITDA basado en el punto medio del guidance para 2024.

Disclaimer

Este artículo no es un consejo financiero. No soy analista financiero. Si vas a invertir hazlo bajo tu propia responsabilidad y después de realizar un análisis propio.

Actualizaciones

En esta sección podrás encontrar las noticias más relevantes y actualizaciones de la empresa desde que se publicó la tesis. Están ordenadas por orden cronológico: