Gold Royalty Corp. ($GROY) - Español

Una Empresa de Calidad en el Sector de la Minería .

Puedes leer la tesis en inglés aquí:

Nota: esta es la tesis original. Puedes acceder a las actualizaciones y nuevas noticias sobre la empresa en la sección “Updates” o al final de esta tesis, donde encontrarás un link a todas las actualizaciones.

Introducción

La industria minera ha decepcionado a muchos inversores a lo largo de décadas. Las empresas mineras sólo pueden centrarse en unas pocas propiedades que tienen altos costes de desarrollo y enfrentan muchos riesgos mientras la mina está en funcionamiento. Entre ellos se encuentran huelgas, inundaciones de las minas y problemas financieros (necesidad de mayor liquidez, alto apalancamiento, etc.). Estos riesgos pueden tener un impacto muy significativo en las empresas y perjudicar a los accionistas y sus beneficios. Sin embargo, hay algunas empresas de calidad en este sector y entre ellas se encuentra Gold Royalty.

Modelo de Negocio de Gold Royalty

Royalties

El modelo de royalties es relativamente nuevo en la industria minera. La compañía de royalties proporciona financiación en las primeras etapas del proyecto minero y el operador de la mina paga un royalty a cambio una vez que la mina está en producción. La contribución de la empresa de royalties suele ser financiación para evaluaciones económicas preliminares (PEAs en inglés) u otras actividades de exploración o desarrollo que necesitan capital. Los bancos generalmente evitan proporcionar dinero para estos debido al perfil de riesgo y crédito de la mayoría de las empresas mineras.

Los royalties pueden ser de varios tipos:

Net Smelter Royalties (NSR): “un derecho a recibir un cierto porcentaje de los ingresos directamente de la fundición” (CEO de Sandstorm Gold Royalties). El royalty se resta de los ingresos, sin tener en cuenta los costes de la producción.

Net Profit Interest (NPI): “el titular del royalty obtiene un determinado porcentaje de las ganancias de una empresa minera”. (es decir, el royalty se paga después de deducir todos los demás gastos. En el caso de las empresas mineras, es bastante común que no obtengan beneficios durante algunos años debido a los problemas discutidos anteriormente.

Hay varios otros tipos de royalties que no se han discutido, ya que son minoritarios en la cartera de Gold Royalty.

Aquí está el CEO de Sandstorm Royalties para explicar cómo funcionan las empresas de royalties:

Nota: Sandstorm es un competidor de Gold Royalty, del que se hablará más adelante.

El modelo de royalties ofrece muchas ventajas:

Es un negocio contractual. No hay necesidad de working capital o equipamiento, todo lo que se necesita son oficinas con algunos empleados para revisar los contratos y supervisar cómo se están desarrollando las propiedades subyacentes. Gold Royalty ha dicho que "pueden gestionar un negocio diez veces mayor con la misma gente". Es un negocio fácil de operar y las empresas de royalties tienen uno de los índices de ingresos por empleado más altos.

Todo el capital ya está desplegado. Una vez firmado el contrato, no hay más compromisos por parte de la empresa de royalties, sólo tiene que esperar y cobrar los pagos. Esto significa que no se requieren gastos de capex para aumentar los ingresos orgánicos, sólo es necesario para firmar nuevos contratos de royalties.

Exposición a nuevas exploraciones. Los royalties cubren todo el oro extraído de una superficie predeterminada. Si las empresas mineras realizan más excavaciones en ese terreno o actualizan sus estimaciones de recursos, los contratos de royalties cubren esos minerales y las empresas de royalties no necesitan pagar nada más, esos nuevos recursos ya están cubiertos por el contrato. Es importante tener en cuenta que los titulares de royalties tienen derecho a recibir el pago una vez que el oro se extrae del suelo y se procesa.

Exposición al precio del oro. Si se produjera un repunte en el precio del oro, las empresas de royalties también se beneficiarían sin tener que pagar un céntimo más. En este entorno inflacionario, donde las monedas fiat se devalúan, el oro mantiene su poder adquisitivo y, por lo tanto, el precio del oro expresado en dólares (o euros) aumenta durante estos tiempos. Creo que es posible que vivamos otro periodo inflacionario en los próximos años. Si esto sucede, la Gold Royalty se beneficiará. Si no sucede, no cambia nada de esta tesis. He asumido precios del oro constantes para la tesis.

Pago recibido de los ingresos. El royalty más típico es NSR (por Gold Royalty), lo que significa que no importa si el operador de la mina o la mina en sí son rentables, el titular del royalty recibe primero su parte y luego se pagan todos los gastos de producción, salarios, etc. . El royalty es lo primero que se paga.

En esta página GR describe brevemente su modelo de negocio:

Historia de la Empresa

Gold Royalty (también conocido como GROY o GR) se creó en 2021 como una spinoff de GoldMining Inc. GoldMining creó royalties sobre 15 de sus propiedades y se las entregó a Gold Royalty.

Después de la salida a bolsa, GR comenzó a hacer crecer su negocio mediante adquisiciones. Adquirieron 3 empresas (Abitibi Royalties, Golden Valley Mines and Royalties y Ely Gold Royalties) y realizaron otras 4 transacciones. Ahora tienen más de 240 royalties.

También adquirieron algunos royalties en transacciones individuales y firmaron algunos acuerdos de opciones, que se explicarán a continuación. Entre ellos se encuentra el royalty de la mina Cozamin, que se compró para proporcionar flujos de caja más inmediatos. Se espera que Cozamin proporcione $1M en royalties anuales.

Las adquisiciones se han pagado en su mayor parte con acciones de GROY, aumentando así significativamente el número de acciones. Sin embargo, han logrado que haya un crecimiento del valor por acción, que ha aumentado un 40% desde la salida a bolsa, según las estimaciones de los analistas.

Ventaja Competitiva

Contratos: ningún competidor puede quitarle los ingresos a Gold Royalty una vez que los contratos están firmados y pagados. Puede haber contratos adicionales sobre la misma propiedad, pero mientras GR sea propietario del contrato, tendrá pleno derecho al royalty.

Diversificación: Muchas empresas de la industria minera tienen muy baja diversificación en términos de las minas que poseen. Lo mismo sucede con algunas compañías de royalties. GROY posee más de 240 royalties. La mayoría de ellos aún no están produciendo pero se espera que en los próximos años unas 10 propiedades estén produciendo. A medida que más y más propiedades entren en producción, el efecto de diversificación crecerá y los ingresos se volverán mucho más estables.

Gold Royalty explica otras ventajas competitivas aquí:

Directiva

Al investigar empresas mineras, es fundamental revisar el equipo directivo. En el caso de Gold Royalty no es tan importante debido al modelo de royalties. Sin embargo, sigue siendo importante ya que son ellos quienes se encargan de la asignación de capital.

La figura clave es David Garofalo. Fue presidente y director ejecutivo de GoldCorp, una de las mayores empresas mineras, hasta su fusión con Newmont, transacción que dirigió. También se trabajó como vicepresidente senior de finanzas y director financiero de Agnico Eagle Ltd. y ocupó puestos directivos en varias otras empresas mineras durante los últimos 30 años.

GR tiene muchos directores y gerentes, pero la mayoría de ellos no trabajan a tiempo completo en GR ya que las operaciones diarias del negocio son muy simples. Su papel e influencia en la empresa son más limitados.

Portfolio de Royalties

Gold Royalty posee más de 240 royalties. La mayoría de ellos están en exploración o exploración avanzada, varios en desarrollo y unos pocos en producción. Los royalties pueden cubrir varios recursos, para GR el oro representa el 94% de sus royalties, el cobre el 5% y el 1% otros minerales. El 54% de esos recursos se encuentran en Canadá y el 33% en Estados Unidos, mientras que el 13% restante se encuentra principalmente en Sudamérica.

Activos Clave

Gold Royalty posee algunos activos que son clave para su futuro debido a su tamaño y al momento de la producción inicial. Estos activos son: el Proyecto Odyssey (parte de Canadian Malarctic), Côte Gold y el Proyecto REN (parte del Complejo Carlin).

El Proyecto Odyssey es parte de la Mina Canadiense Malarctic, más específicamente la parte subterránea de un área específica. GROY posee un NSR del 3% sobre este proyecto. Este royalty acaba de comenzar a producir en el segundo trimestre de 2023 y se espera que produzca 50koz en 2023 y 80koz en 2024. Esto se traduce en 1.500 onzas de royalties en 2023 y 2.400 en 2024. Al precio actual del oro de 2.000 dólares, los ingresos de GROY aumentarán en $3M en 2023 y $4.8M en 2024. Esta es una adición importante a los royalties en producción y debería impulsar a la empresa a ser rentable. Para finales de 2024, esta mina cubrirá más de la mitad de los gastos operativos recurrentes de Gold Royalty, que se espera que sean de unos $8M. Según los recursos y las capacidades de procesamiento actuales, la mina debería durar hasta 2042.

Côte Gold se encuentra en las últimas etapas de desarrollo, cuando se construye y prepara el equipo necesario para la producción. IAMGold, el operador de la mina, ha dicho que la construcción está completa en más del 86% y la producción inicial será a principios de 2024. El royalty cubre el 0,75% de NSR sobre la parte sur de la mina. Se espera que toda la mina produzca 495 koz en los primeros seis años y 365 koz de producción promedio durante la vida útil de la mina, que se espera que dure hasta 2041.

Activos en Fase de Producción

GR cuenta actualmente con 5 activos en producción: Canadian Malarctic, Odyssey, Borden, Isabella Pearl y Cozamin. Canadian Malarctic es el 2% NSR en las partes Charlie y Gouldie de la mina (ver mapa). Odyssey, del que ya se ha hablado, es el 3% NSR en el “Odyssey Shaft”.

Se espera que Borden produzca 100 koz al año y que la mina dure al menos hasta 2027. Gold Royalty tiene una NSR del 0,5% sobre la parte subterránea de la mina. La mina está operada por Newmont.

Isabella Pearl es un tipo diferente de royalty, una GRR. En un GRR, el titular del royalty tiene derecho a una parte fija de los ingresos brutos generados por las ventas de la producción de mineral de la propiedad. Gold Royalty posee un 0,375% GRR sobre esta mina, así como otro 2,5% sobre Isabella Pearl Extension, que actualmente se encuentra en la etapa de exploración inicial. Se espera que Isabella Pearl produzca 40 koz por año al menos hasta 2026.

Cozamin fue adquirida recientemente por GR por $7.5M. Tienen un royalty NSR del 1% sobre la mina de plata, que rinde alrededor de $1M al año. Esperan que esta operación tenga un ROI del 8,5% al 12,5%. Se hizo para mejorar los flujos de efectivo a corto plazo. La mina podría durar hasta 2036.

Otros Activos Relevantes

Otros activos interesantes son:

REN Project: royalty de 1,5% NSR y 3,5% NPI que actualmente se encuentra en desarrollo, con el objetivo del desarrollador de incorporar la mina en el corto plazo.

Granite Creek: 10% NPI a pagar después de que se hayan producido 120.000 onzas. La mina está produciendo actualmente, pero el royalty no, ya que aún no se ha alcanzado el nivel de 120.000 oz.

Jerryt Canyon: 0,5 % de NSR y PTR escalado (royalty por tonelada, un royalty pagado en función del número de toneladas procesadas por la instalación). Sufrieron una huelga y el operador decidió cerrar la mina hasta 2025.

Adquisición de SOQUEM: Gold Roylaty ha comprado recentemente a SOQUEM 22 royalties ubicados en Québec por CAD $1M a pagar en acciones de GROY. Incluido en esta transacción, GR adquirió el derecho a recibir un pago de CAD $1M una vez que se publique una PEA (Evaluación Económica Preliminar) positiva sobre la propiedad llamada "Probe Gold's Detour Project". SOQUEM tendrá derecho al 50% de cualquier ingresos por la recompra de los royalties recibido de la cartera en el futuro, que asciende a CAD $18.2M. Para que esto suceda, los operadores de las minas tendrían que ejercer sus derechos de recompra; si no lo hacen, SOQUEM no tiene derecho a ningún pago. Esta transacción se realizó el 1 de noviembre de 2023.

GROY ofrece una lista completa de todos sus royalties con su estado y ha desarrollado un Manual de sus Activos (“Asset Handbook”)

Un Vistazo a los Números

Ventas

Los ingresos de Gold Royalty provienen de royalties y opciones. Actualmente, los ingresos por opciones constituyen una parte importante de los ingresos totales, pero a medida que más activos entren en producción, la proporción de ingresos por opciones disminuirá. GROY da opciones a otras empresas para comprar parte de sus royalties a cambio de un pago. Están vendiendo opciones de venta sobre sus propiedades para generar ingresos a corto plazo.

Gold Royalty espera aumentar los ingresos orgánicamente en más del 60 % anual hasta 2026, a medida que los activos clave comiencen a producir y aumenten gradualmente la producción. Esta proyección sólo incluye el crecimiento orgánico.

Costes Fijos y Apalancamiento Operativo

Los gastos de GR son de aproximadamente $8M al año. En este momento esos gastos hacen que la empresa no sea rentable. Sin embargo, casi el 100% de estos costes son fijos. Una vez que los royalties comiencen a llegar, el tamaño relativo de los costes disminuirá dramáticamente. David Garofalo (CEO) ha dicho varias veces que pueden “dirigir un negocio diez veces mayor con la misma gente”. Esto se traduce en un enorme apalancamiento operativo a corto y medio plazo y es el motivo por el que esperan que la empresa alcance la rentabilidad en 2024.

Es probable que los gastos operativos recurrentes crezcan por encima de los $8M, sin embargo, crecerán mucho más lentamente que los ingresos, lo que previsiblemente resultará en márgenes más altos.

Otros Números Importantes

Las stock options están proporcionando a la empresa alrededor de $3.4M en efectivo. Forman parte del plan de compensación a la ejecutiva. Se espera que los pagos de opciones sobre acciones continúen en un futuro próximo.

En cuanto al balance, poseen $5.7M en efectivo y equivalentes y la mayoría de los activos son "royalties y otros intereses minerales". También poseen alrededor del 40% de Val d'Or Mining. GR tiene una línea de crédito renovable de $20M con vencimiento el 31 de marzo de 2025, de la que se han sacado $10M. El contrato de crédito incluye la posibilidad de una prórroga de $15M si se cumplen determinadas condiciones.

Hace unos trimestres, GR decidió pagar un dividendo en efectivo o en acciones. Con la adquisición de Cozamin decidieron suspender cualquier pago adicional de dividendos para “centrar el capital en las oportunidades existentes”. Que pagaran un dividendo sin producir un flujo de caja positivo no tenía mucho sentido en primer lugar y es bueno que lo cancelaran. Cuando lo aprobaron por primera vez fue porque algunos accionistas los presionaron. Evaluarán restablecer el dividendo una vez que se logre un FCF positivo si se sienten cómodos.

Aumentando los Royalties

“Nuestra estrategia es continuar aprovechando nuestra cartera diversificada de royalties centrada en metales preciosos, adquiriendo royalties de terceros, financiando el desarrollo y producción de minas nuevas o existentes, buscando oportunidades corporativas de fusiones y adquisiciones y generando nuevos royalties a través de nuestras operaciones de generación de royalties. Al hacerlo, nuestro objetivo es aumentar nuestro valor neto por acción y generar valor para todas nuestras partes interesadas a lo largo del tiempo.

Nos enfocamos en adquirir royalties, flujos e intereses similares de metales preciosos en minas y proyectos en distintas etapas del ciclo de vida de la mina para construir una cartera equilibrada que ofrezca crecimiento a corto, medio y largo plazo en el valor por acción de los activos netos subyacentes.

Como parte de nuestra estrategia, esperamos utilizar un modelo de negocio rentable operando con un equipo pequeño pero altamente experimentado y recurriendo a recursos de terceros para complementar nuestro conjunto de habilidades a medida que puedan surgir oportunidades. Esta estrategia nos permite mantener un alto grado de flexibilidad en nuestra estructura de costes. Este modelo de negocio es escalable y nos permite buscar nuevas oportunidades de crecimiento de una manera rentable y que cree valor”.

Modelo de Generación de Royalties

También han desarrollado un modelo propio de generación de royalties que ha creado 37 nuevas royalties desde la salida a bolsa en 2021 y sigue generando 2 o 3 nuevos royalties por trimestre.

Funciona de la siguiente manera: "Jerry Baughman, reclama derechos de exploración en torno a minas y depósitos existentes, espera a que los vecinos llamen a la puerta y dice, sí, puedes quedarte con la propiedad, pero tendrás que pagarme un pago por opción, vas a tener que hacer un compromiso de trabajo en la propiedad y vas a tener que darme un royalty”.

De esta manera “les pagan para generar royalties” y se aseguran de que esas propiedades se desarrollen. El coste total del modelo generador de royalties es de $160.000 al año.

Riesgos

A pesar de las muchas ventajas del modelo de royalties, GR enfrenta algunos riesgos:

Riesgo minero: dado que los royalties en producción aún son pocos, el riesgo minero operativo aún representa una amenaza para los ingresos de GR en el corto y medio plazo. Este riesgo se desvanecerá gradualmente a medida que el conjunto de royalties productores se diversifique cada vez más.

Precio del oro: un mercado bajista del oro puede afectar negativamente a los ingresos.

Contratos incumplidos: si un operador impugnara el contrato de royalties, la empresa se vería obligada a emprender acciones legales contra el operador e incurrir en gastos legales.

Contratos NPI: los royalties NPI dan derecho al propietario a una parte del beneficio de la mina subyacente. Si esta mina deja de ser rentable temporalmente, GR dejará de recibir royalties.

Riesgo de adquisición: están sujetos a ser comprados por un competidor más grande. Es poco lo que pueden hacer para mitigar este riesgo. Lo único que podría proteger a GROY de una adquisición es un buen comportamiento del precio de las acciones, algo que no ha tenido últimamente. Una de las razones dadas para esto (por la directiva) es que el mercado está descontando fuertemente a las empresas en crecimiento y GR aún no genera FCF.

Competidores

Hay dos tipos de empresas de royalties, las grandes (más de $1B) y las pequeñas (menos de $250M). Algunos de los grandes son:

Royal Gold es el competidor más similar a Gold Royalty en términos de minerales cubiertos por las royalties. Es una empresa de $7B que cotiza a 30 veces beneficios y 16,5 veces FCF. Es mucho mayor en escala ($600M), pero el negocio es muy similar. Hay pocas variaciones en el modelo de negocio aparte de que Royal Gold es una empresa mucho más establecida con oportunidades de crecimiento más limitadas. En 2000 y 2001, Royal Gold recibía $6M y $12M respectivamente y su capitalización de mercado era de unos $200M, una situación muy similar a la actual de Gold Royalty. Además, el perfil de crecimiento esperado de GR es muy similar al de Royal Gold en la década de 2000. Desde 2000, las acciones de Royal Gold han obtenido un rendimiento anual del 17,6% sin tener en cuenta dividendos ni reinversiones de dividendos.

Franco Nevada es la empresa más grande en el ámbito de los royalties con una capitalización de $25B, lo que se traduce en un per de x35 y un p/fcf de x25. Su cartera se compone de 65% oro, 11% plata, 11% petróleo y el resto son otros recursos naturales. La salida a bolsa fue en 2007 con $180M en ingresos y las acciones han tenido un rendimiento anualizado del 15% desde la salida a bolsa (sin dividendos ni reinversión de dividendos).

Sandstorm Gold Royalties es la empresa más pequeña entre las grandes empresas de royalties. Su capitalización es de $1,35B, con un per de 33 y un p/fcf de 13,5. Su cartera es 50% oro, 21% plata, 20% cobre y 10% otros. La acción ha obtenido un rendimiento del 14% anualizado sin dividendos ni reinversión de dividendos.

En el pequeño espacio sólo hay 4 empresas ya que Gold Royalty y otras empresas han consolidado el sector en los últimos años. Uno de ellos es Gold Royalty, los otros 3 son:

Metalla Royalty & Streaming cuenta con un portfolio de 105 royalties de las cuales 6 están produciendo actualmente. La cartera es 46% oro, 42% cobre, 9% plata y 3% otros. La mitad de los recursos se encuentran en América del Norte y el 40% en América del Sur. La CAGR de ingresos esperada para 2023 a 2025 es del 142% después de su fusión con Nova Royalty. Todavía no obtienen beneficios. Su precio sobre los activos de royalties es x1,23.

Vox Royalty Corp. tiene una cartera de 70 royalties, de las cuales 6 están en producción. Su capitalización es de $100M y las ventas esperadas para 2023 son de $12M. Todavía no obtienen beneficios. El precio de los activos de royalties es x3,1. La salida a bolsa fue en 2020 y la acción se mantiene plana hasta ahora.

Elemental Altus Royalties salió a bolsa en 2020 y las acciones han caído un 33% desde entonces. Actualmente su capitalización es de $220M. Su cartera consta de 90 royalties, de las cuales 10 están produciendo. El oro representa el 70% del NAV y el cobre el 30%. Tienen muy pocas propiedades en Estados Unidos y Canadá, la mayoría en Australia, Chile y África. Los ingresos esperados para 2023 son de$17M. Todavía no obtienen beneficios. Su precio sobre los activos de royalties es x1,6.

Nota: El precio de Gold Royalty sobre los activos de royalties es x0,27.

Comparación de royalties por metal y por geografía:

Valoración

La valoración en esta industria es bastante complicada. Normalmente se utiliza el precio respecto del valor neto (price to NAV), pero existe un problema. Las empresas reconocen de forma diferente el valor neto, que en su mayor parte es el valor de los royalties. Sin embargo, es algo válido evaluar la valoración de estas empresas.

Al usarlo, podemos ver que Gold Royalty está bastante infravalorado en comparación con sus competidores:

Nota: La capitalización de mercado (eje x) está en escala logarítmica.

Al observar la valoración de las diferentes empresas en el sector de los royalties, llegamos a la conclusión de que el P/NAV no ofrece una visión completa. Hay otros factores que influyen en la valoración como el flujo de caja que produce la empresa, las perspectivas de crecimiento, el tamaño del negocio, si paga o no dividendos y la calidad de la cartera de royalties de la empresa. La mayoría de las empresas tienen royalties divididas entre varios metales, no solo oro, y eso también influye en su valoración. La empresa con la “mineral mix” más similar es Royal Gold.

Es bastante difícil asignar un valor numérico al precio justo de Gold Royalty, pero podemos decir que la acción está significativamente infravalorada.

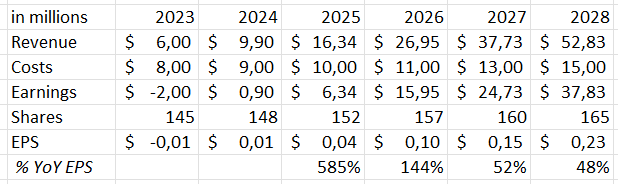

Podemos hacer un ejercicio rápido para estimar los ingresos, las ganancias y las EPS. Aquí suponemos un crecimiento del 65% hasta 2026 y un crecimiento del 40% durante los próximos 2 años, así como un aumento de los gastos y cierta dilución de las acciones.

No se espera que el valor neto varíe mucho a lo largo de los años, pero los beneficios por acción sí lo harán. Para hacer una estimación adecuada tenemos que tener en cuenta todos los factores mencionados anteriormente y es posible que nos equivoquemos en nuestra estimación. Sin embargo, podemos ver que la empresa está infravalorada.

Conclusión

Gold Royalty Corp. opera en una industria muy interesante con muchas buenas cualidades. Debería tener un alto crecimiento de ingresos y ganancias en los próximos años sin tener que hacer mucho ni gastar dinero. Los riesgos son bastante limitados y pueden beneficiarse de las ventajas de la exploración y de la exposición al precio del oro. Además, la empresa parece cotizar con una valoración deprimida en comparación con sus competidores.

Disclaimer

Este artículo no es un consejo financiero. No soy un analista financiero. Si vas a invertir hazlo bajo tu propio riesgo y después de haber analizado la empresa exhaustivamente.

Actualizaciones

En esta sección podrás encontrar las noticias más relevantes y actualizaciones de la empresa desde que se publicó la tesis. Están ordenadas por orden cronológico: