Reitman's Canada Ltd. ($RET) - Español

Un retailer infravalorado.

Puedes leer la tesis en inglés aquí:

Nota: esta es la tesis original. Puedes acceder a las actualizaciones y nuevas noticias sobre la empresa en la sección “Updates” o al final de esta tesis, donde encontrarás un link a todas las actualizaciones.

Nota: esta tesis se basa en gran medida en la investigación realizada por Donville Kent Asset Management (DKAM). Ellos han hablado con la dirección para obtener más información, han probado las tiendas de Reitman y muchas cosas más, que he utilizado a lo largo de este análisis. La tesis inicial se puede encontrar en su carta de enero de 2023 y las actualizaciones en las siguientes cartas.

Puedes leer las cartas de DKAM aquí:

Modelo de Negocio

Reitman's Canada es una empresa de venta minorista canadiense dedicado a la "venta de prendas y complementos femeninos a los consumidores a través de sus marcas minoristas". Actualmente cuentan con 3 marcas: Reitman’s, Pennington’s y RW&Co. Reitman's se fundó en 1926 y opera 235 tiendas. Es una de las tiendas especializadas para mujeres más grandes de Canadá y atiende a aproximadamente un tercio de las mujeres canadienses. Tienen una amplia gama de tamaños. En cuanto a Pennington's, es una marca de tallas grandes centrada en la "diversidad corporal y la inclusividad de tamaños" que opera en 91 tiendas. Por último, RW&Co, fundada en 2000, cuenta con 80 tiendas y se centra en la moda con mentalidad urbana.

La empresa también cuenta con un segmento de ecommerce o venta online, que representa el 25% de las ventas totales. Según DKAM, tienen un muy buen servicio con números de seguimiento, recibos, confirmaciones, entrega al día siguiente, etc. También afirmaron que “la empresa ha invertido significativamente en sus sitios web de comercio electrónico y redes sociales para atraer a los consumidores a los sitios web. y cree que está bien posicionada para competir en este entorno”. “Durante los últimos meses, hemos experimentado comprando en cada sitio, enviando a múltiples ubicaciones y devolviendo artículos. Lo que hemos encontrado es una experiencia online de primer nivel”.

“En nuestra experiencia, probamos los siguientes aspectos del proceso de venta online:

Pedidos online: confirmaciones inmediatas por correo electrónico.

Envío: las confirmaciones de envío y los números de seguimiento se proporcionan el mismo día del pedido.

Entrega: entrega al día siguiente para direcciones urbanas y dentro de los dos días para zonas rurales.

Devoluciones: el botón "Devoluciones" dentro de la confirmación del pedido permite imprimir etiquetas de devolución; notificación recibida cuando fue entregado y reembolsado.

Gran parte del crecimiento y la mejora de los márgenes pueden vincularse a sus capacidades de comercio electrónico. En general, la calidad y el crecimiento de su oferta de comercio electrónico es uno de los principales impulsores de su éxito operativo” - según DKAM.

Mercado

El mercado minorista es altamente competitivo ya que no existen barreras de entrada. Sin embargo, “la empresa cree que está bien posicionada para competir con cualquier competidor”. Esto se debe al hecho de que el mercado objetivo de Reitman's es la parte de la población con sobrepeso, con especial atención a las mujeres, ya que son clientes más activos. El segmento con sobrepeso en Canadá está creciendo aproximadamente un 3% anual, lo que convierte a Reitman's en uno de los pocos minoristas que tiene una demografía favorable.

Posición Financiera

Bancarrota por el Covid

El 29 de diciembre de 2019, el antiguo CEO y presidente y miembro de la familia Reitman falleció y fue reemplazado por su hermano. Unos meses más tarde, el confinamiento por la covid llevó a la empresa a la quiebra. En este proceso la empresa fue dada de baja del TSX y volvió a cotizar posteriormente en el TSV, donde cotiza actualmente, cerraron el 30% de las tiendas y despidieron a 1.600 empleados. También renegociaron los alquileres de sus locales, obteniendo descuentos del 10% en sus propiedades principales y hasta un 60% en propiedades de segundo nivel.

Más importante aún, liquidaron $195M en pasivos por un pago de $95M, aproximadamente 50 céntimos por cada euro, y pasaron de 5 marcas a las 3 actuales. Las marcas cerradas representaban $164M y perdían $1.1M.

Durante este proceso se nombró un nuevo equipo directivo y una nueva junta directiva y, por primera vez en la historia de la empresa, el CEO no es miembro de la familia Reitman. El proceso de bancarrota finalizó en enero de 2022, que coincide con el inicio del año fiscal 2023.

Balance

Desde la quiebra, la empresa ha estado acumulando efectivo en su balance y también ha pagado el saldo pendiente de su línea de crédito, que puede llegar hasta los $115M y vence el 12 de enero de 2025. Actualmente tienen alrededor de $100M en caja neta.

Además, Reitman’s tiene algunos bienes inmuebles en su balance. Los inmuebles están ubicados en Montreal y son una oficina y un centro de distribución. DKAM estima que la oficina vale $118.4M, aunque luego revisaron su valor a $30M porque el edificio es más antiguo que el edificio promedio del mercado. El centro de distribución fue construido en 2001 y cuenta con 40 puertas de envío y puede procesar 55 millones de unidades de mercancía por año. DKAM estima que vale $123.5M más el terreno en el que se ubica el edificio (aproximadamente 1,1 millones de pies cuadrados). El valor inmobiliario total revisado es de $153.5M o $3,02 por acción (sin tener en cuenta el terreno del centro de distribución).

También están reconociendo activos por impuestos diferidos. La definición de esto es la siguiente: “un activo por impuesto a la renta diferido se reconoce en la medida en que sea posible que se disponga de ganancias fiscales futuras contra las cuales se puedan utilizar”. Es una estimación de lo que la empresa espera que sean sus ganancias antes de impuestos en el futuro.

Ventas, márgenes, beneficios y FCF

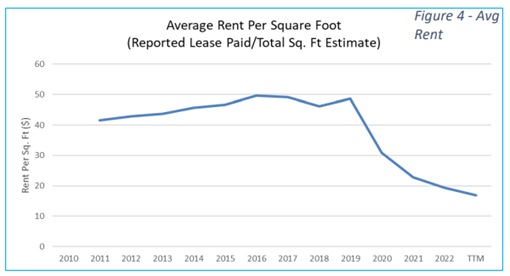

Los ingresos por ubicación y por pie cuadrado han aumentado constantemente, con una disminución en el año fiscal 2021 (que fue en su mayor parte en el año natural 2020) y un aumento significativo en los años siguientes debido al cierre de dos marcas de bajo rendimiento y otras tiendas de bajo rendimiento.

Los ingresos tienen estacionalidad, siendo el primer trimestre el más débil y la mayoría de las ganancias se obtienen en el segundo y cuarto trimestre. 2023 fue un año muy rentable que no se repetirá en los próximos años. Esto llevó a un aumento en los pagos de bonus de $20M. Esos pagos se redujeron en $11.3M en los primeros nueve meses del año fiscal 2024.

La compañía también ha reducido significativamente sus pagos de alquileres:

La reducción de los pagos por alquileres se ha traducido en un aumento de los márgenes. DKAM cree que “los márgenes de Reitman enfrentaron vientos de cara en 2020-2022 que creemos que ahora han disminuido y la perspectiva es que los márgenes brutos vuelvan al +60% como lo fueron entre 2011-2015”. Los márgenes se ven muy afectados por los costes de fabricación como el algodón, el envío y el cambio de divisas. En cuanto a las divisas, la empresa sufrió un impacto cambiario negativo de $11.4M en los primeros nueve meses del año fiscal 2024. Desde entonces, han iniciado actividades de cobertura (hedging) para estabilizar el tipo de cambio y eliminar el impacto del cambio dólar estadounidense y dólar canadiense.

En cuanto a rentabilidad y generación de flujo de caja, los números de los últimos trimestres son los siguientes:

Ajustes: hay algunos ajustes que deben realizarse aquí para normalizar los beneficios. El primero es en el Q4 del año fiscal 2023, cuando hubo una recuperación del impuesto sobre la renta de $32M. El segundo es en este mismo trimestre, cuando la mayor parte del efectivo neto de las operaciones provino de una liberación de working capital, que fue reabsorbido en los siguientes 2 trimestres. Esta normalización corresponde a las celdas con fondo gris. Otro elemento de ajuste que debe tenerse en cuenta para las proyecciones futuras es el pago de un bono de $20M por el buen desempeño de las tiendas, pagado en el Q4 del año fiscal 2023. Este pago no ocurrirá en años futuros ya que 2023 fue un año extraordinario en términos de rendimiento.

Otra cosa a tener en cuenta es que durante los primeros nueve meses del año fiscal 2024 hubo un impacto de Forex negativo de $11.3M, que no continuará ya que la empresa ahora ha cubierto su exposición al mercado Forex.

Insiders, Incentivos y Estructura Accionarial

Estructura Accionarial

La empresa tiene 2 tipos de acciones: acciones ordinarias y acciones clase A. Hay 13.440.000 acciones ordinarias y tienen derecho a voto mientras que hay 36.460.000 acciones clase A, que no tienen derecho a voto. La empresa otorga a los ejecutivos opciones sobre acciones clase A que son en total 1 millón de acciones y un precio de ejercicio de $2,63. La empresa está controlada por la familia Reitman, ya que poseen la mayoría de las acciones ordinarias (58%) y, por tanto, la mayoría de los votos. El número total de acciones diluidas es de 50,9 millones.

Operaciones Financieras Pasadas

En el pasado, Reitman ha tomado varias medidas interesantes para aumentar el valor para los accionistas. Un ejemplo es la compra del 21% de NetStar Communications por $0M en 1995 y la posterior venta del 17% por $94M en 1999. El resto se vendió más tarde. Esto equivale a una tasa compuesta anual del 30%. También adquirieron un competidor en 1996 como estrategia de pérdida fiscal y cerraron las tiendas gradualmente. También han realizado importantes recompras a lo largo de los años, aunque DKAM afirma que muchas de ellas se hicieron a precios demasiado elevados. Las recompras fueron las siguientes:

El último y más grande fue en 2019 y gastaron un total de $45M. En cuanto a los dividendos, antes de la quiebra, su objetivo era pagar entre el 50% y el 80% de los beneficios en concepto de dividendo. En definitiva, es justo decir que la empresa tiene cierta inclinación hacia las recompras y los dividendos.

Incentivos

La empresa aprobó un nuevo plan de incentivos tras la bancarrota; ahora los incentivos están vinculadas al beneficio operativo menos los gastos de supervisión directos. “Sin embargo, estas bonificaciones suponen un riesgo porque la empresa está bajo el control de la familia Reitman. Existe la posibilidad de que se produzcan bonificaciones excesivas e intereses no alineados. Las bonificaciones fueron bastante cuantiosas en los dos últimos trimestres informados. Dicho esto, la empresa en general seguía siendo extremadamente rentable después de este gasto”, según DKAM.

Catalizadores

Hay varios catalizadores para la acción. Estos catalizadores fueron propuestos por DKAM en una de sus cartas y se han discutido con la dirección. La tesis de DKAM sobre Reitman se publicó en enero y se reunieron con la dirección en abril. Además, en octubre DKAM envió una carta a la junta proponiendo varias acciones para aumentar el valor para los accionistas y ayudar a que las acciones se acerquen a su precio justo.

En primer lugar está la cuestión del “coattail”. Una disposición “coattail” otorga derecho a los titulares de acciones sin derecho a voto a convertir sus acciones en acciones con derecho a voto en caso de OPA.

Todos los catalizadores y acciones a tomar fueron explicados en la carta enviada a la junta y son los siguientes:

Listar en TSX: subir las acciones a la TSX permite que muchos fondos de inversión inviertan en la acción, ya que debido a las regulaciones no pueden invertir en empresas que cotizan en el TSV. La inclusión en la lista también atraerá más atención a la empresa, lo que hará que las acciones se acerquen a su precio justo y aumentará el volumen de las acciones.

Eliminación de la estructura con dos clases de acciones: la conversión de acciones ordinarias en acciones de clase A simplifica la estructura de capital de la empresa y resuelve el problema del “coattail”. DKAM ha hablado con muchos inversores potenciales diferentes y muchos han dicho que la estructura de acciones de doble clase los está echando para atrás. Sugieren convertir acciones ordinarias en acciones clase A con una prima del 50%, lo que dejaría a la empresa con 56 millones de acciones y la familia Reitman controlaría el 21%.

Recompra de acciones: Proponen una recompra de acciones dado el bajo precio de las acciones y también que los Reitman recuperen el control de la empresa. Para ello necesitan recomprar 32,4 millones de acciones. DKAM propone varios planes de recompra.

Departamento de relaciones con inversores: DKAM se ha convertido en el departamento de relaciones con inversores (investor relations) de facto. Sugieren establecer un departamento de relaciones con inversores adecuado con conferencias telefónicas, presentaciones, buscar de cobertura de analistas, etc.

Monetización de bienes inmuebles: DKAM propone que Reitman's Canada realice un sale-leaseback de su oficina y centro de distribución a la familia Reitman. Esto tampoco es algo sin precedentes para la empresa, ya que en 2003 realizaron un sale-leaseback de los equipos de su centro de distribución.

Dividendos Especiales: como alternativa a las recompras de acciones, que pueden resultar complicadas por los bajos volúmenes, proponen que tras la monetización de los Real Estate se pueda pagar un dividendo especial a los accionistas para que hagan uso de ese efectivo.

DKAM también ha hecho algunos comentarios en las cartas sobre la posición de la dirección en todas estas ideas. Éstos son algunos de estos comentarios.

“Es posible que los inversores hayan estado esperando anuncios sobre la asignación de capital o la cotización en la TSX. Después de hablar con la dirección, están por delante de los planes y esas decisiones han surgido más rápido de lo esperado. Hemos hablado con algunas instituciones que están interesadas en invertir pero que no pueden debido a la cotización en el TSV. Esperamos plenamente que la incorporación al TSX sea prioritaria y vamos a presionar para que eso sea una prioridad”.

“El aspecto más importante que destacamos de nuestra reunión con la dirección es el cambio de mentalidad de la dirección en los últimos dos años. … Esto ha llevado a centrarse en la rentabilidad por tienda, que creemos que es la razón número uno para mantener la rentabilidad en el futuro. Los incentivos ahora están alineados porque se centran en la rentabilidad por tienda y además la estrategia no es una búsqueda de expandirse y crecer por el simple hecho de crecer. Además, ya no hay presión desde arriba para acumular efectivo para tiempos difíciles. Creemos que esto conducirá a decisiones interesantes de asignación de capital a finales de este año”.

“La gerencia parece estar dispuesta a cotizar en la TSX y sus próximos dos trimestres son los más rentables estacionalmente, lo que debería mostrar la capacidad de ser rentables de manera constante cada año. Estos deberían ser los catalizadores necesarios para recalificar las acciones mucho más arriba”.

Por DKAM

Finalmente, al final de la carta a la junta directiva, amenazan a la junta directiva en caso de que no hagan alguna de las cosas propuestas. La frase amenazante es la siguiente: “Como accionistas, confiamos en que la junta tiene en mente nuestros mejores intereses y cumplirá con sus responsabilidades fiduciarias”.

Riesgos

Reitman’s se enfrenta a muchos riesgos, algunos más posibles que otros. Entre ellos están:

El hecho de que la empresa sólo tenga un centro de distribución puede causar problemas si le pasa algo.

A medida que los arrendamientos comienzan a renegociarse, los precios de arrendamiento más altos pueden resultar en una reducción de los beneficios.

Reitman importa más del 90% de sus productos de Asia. Un proveedor representaba el 10%, pero existe una variedad de fuentes alternativas, nacionales e internacionales, para prácticamente toda la mercancía de la empresa. Este riesgo no afectaría a la empresa de manera significativa.

Competidores

Con respecto a los competidores de Reitman, las tres marcas de Reitman's Canadá tienen tendencias de búsqueda ascendentes en Google desde hace varias décadas, mientras que competidores como Gap, J. Crew, Holt Renfrew, Hudson's Bay Company o Banana Republic tienen tendencias planas o descendentes.

En términos de su ventaja competitiva en su mercado objetivo (mujeres con sobrepeso), este gráfico muestra claramente que son el minorista al que acudir para este segmento del mercado:

Resumen

En resumen, el valor final de Reitman depende en gran medida de lo que la dirección decida hacer con respecto al efectivo en el balance, la subida al TSV y otros catalizadores. Si no hacen nada, el negocio por sí solo valdría $8 por acción y si siguen el plan que DKAM ha trazado, las acciones podrían valer hasta $17 (incluida la unificación de las clases de acciones con una prima del 50%). También creo que contar con el respaldo de un fondo de inversión como DKAM en esta situación ayudará a que la empresa alcance su valoración correcta, ya que los catalizadores necesarios para la acción sólo pueden ser propuestos seriamente por un fondo de inversión y tienen el poder de llevarlo a cabo.

Valoración

Dado que el flujo de caja libre de la empresa después de contabilizar los pagos de arrendamiento es mayor que el ingreso neto normalizado, el mejor múltiplo para valorar el de Reitman es el precio del flujo de caja libre. De 2010 a 2019, el promedio de Reitman fue x7,7 p/fcf.

DKAM también descubrió que recientemente se había adquirido un competidor. “Reciente venta de ropa de mujer de Chico's por parte de Sycamore Partners que se anunció en septiembre. La firma de capital privado Sycamore Partners está pagando $938M, lo que equivale a un múltiplo PE de 11 veces. Reitman tiene mayor beneficio bruto, márgenes operativos, márgenes netos, además de un mejor balance”.

DKAM también hizo una lista de los diferentes competidores y los múltiplos con los que cotizan:

Para el año fiscal 2024, en los primeros tres trimestres la empresa ganó $6,76M en FCF ajustado. Sumando eso al impacto cambiario negativo de $11,3M, llegamos al FCF ajustado normalizado de $18,06M para los primeros 9 meses del año fiscal 2024.

En el cuarto trimestre espero ventas de alrededor de $200M con un margen bruto del 56% y $89M en gastos de venta y distribución (menos $11,4M debido a la reducción en el plan de incentivos) y $12M en gastos administrativos, lo que deja $11M en resultado de actividades operativas y $11.23M en beneficio neto. Sumando $3,3M en depreciación de activos y $8,5M en depreciación de activos por derecho de uso y restando los pagos de arrendamiento por $9,5M y $3M en capex, obtenemos la cifra de $10,53M en FCF antes de cambios en el working capital. La compañía ha estado liberando capital de trabajo en los últimos dos años, a aproximadamente $1M por trimestre. Esto deja el FCF en $11,53M. Y el efectivo final para el año debería ser de unos $110M.

Con todo esto, el nivel normalizado de FCF para 2024 es de unos $30M. Como puede ver arriba, el FCF es bastante similar al ingreso neto, por lo que podemos usar p/e y p/fcf de forma indistinta. Con los múltiplos anteriores puedes ver que son ligeramente superiores a 10. Usando esos 10 p/e, el negocio vale $300M, más los $100M en efectivo.

A continuación se muestra una estimación de los distintos casos en función de las decisiones de asignación de capital de la empresa:

Teniendo todo esto en cuenta, DKAM estima que sin que se cree valor a partir del efectivo y los bienes raíces, las acciones valen $8 y después de una recompra de acciones, una venta con arrendamiento posterior de los bienes inmuebles y una "trayectoria continua de desempeño operativo", las acciones podrían valer $12+. Según mis proyecciones esto parece razonable. El momento para lograrlo es más incierto, aunque creo que un período de tres años para la salida a bolsa y que las acciones reflejen el verdadero valor del negocio es un período de tiempo conservador.

Este artículo no es un consejo financiero. No soy un analista financiero. Si vas a invertir hazlo bajo tu propio riesgo y después de haber analizado la empresa exhaustivamente.

Actualizaciones

En esta sección podrás encontrar las noticias más relevantes y actualizaciones de la empresa desde que se publicó la tesis. Están ordenadas por orden cronológico: