Learning Technologies Group ($LTG) - Español

Una empresa de alto crecimiento en el sector de la enseñanza

Puedes leer la tesis en inglés aquí:

Nota: esta es la tesis original. Puedes acceder a las actualizaciones y nuevas noticias sobre la empresa en la sección “Updates” o al final de esta tesis, donde encontrarás un link a todas las actualizaciones.

Modelo de Negocio

Learning Technologies Group (LTG) es un proveedor de software y servicios de aprendizaje para empresas. Venden sus productos SaaS y también obtienen ingresos transaccionales (facturan a los clientes por un proyecto específico). Los productos SaaS incluyen DE&I, datos y análisis, sistemas de aprendizaje remoto, gestión de talento (personal), contenido y juegos de aprendizaje corporativo y aprendizaje inmersivo. Tienen una variedad de agencias que pueden trabajar juntas o por separado, pero desde la adquisición de GP, todos los servicios se ofrecerán a través de un contrato de GP Strategies y GP se convertirá en la marca principal de cara al mercado.

La historia de las marcas y adquisiciones de la empresa es la siguiente:

Epic comprada por Andrew Brode (presidente) y Jonathan Satchell (CEO) en 2008 y hecha pública en 2014 mediante una SPAC.

Se estableció un objetivo de ingresos de 50 millones de libras para 2018. Compró LINE, un diseñador de soluciones de aprendizaje, y lo fusionó con Epic para crear LEO Learning. Gomo, la herramienta de creación de Epic basada en la nube, se lanzó al mercado.

Adquirió PRELOADED, una empresa de juegos educativos.

Adquirió Eukleia, e-learning para servicios financieros centrado en Governance, Risk y Compliance(GRC).

Adquirió Rustici Software, empresa que conecta diferentes plataformas de e-learning y otras plataformas con fuentes externas.

Adquirió el 30% de Watershred. Creado por los fundadores de Rustici para explotar los datos obtenidos. Watershed vende análisis de aprendizaje SaaS para evaluar la eficacia de los programas de aprendizaje.

Adquirió NetDimensions, un proveedor de plataforma de software de gestión de ‘talento’ (empleados).

Se cumplió el objetivo de ingresos de £50M en 2017.

Nuevo objetivo de £100M de libras en ingresos y £25M de libras en EBIT ajustado para 2020.

Adquirió PeopleFluent, un proveedor de soluciones de talento integradas basadas en la nube que se centran en todos los aspectos del ciclo de vida de los empleados.

NetDimensions integrado en PeopleFluent.

Affirmity se separó de PeopleFluent. Affirmity es la división de diversidad y cumplimiento de la fuerza laboral.

Remaining 70% of watershed acquired. Now LTG has full ownership.

Vector VMS separado de PeopleFluent. Vector VMS proporciona herramientas para gestionar la fuerza laboral temporal.

Cumpló el objetivo de EBIT (£26M) y muy cerca del objetivo de ingresos (£96M) en 2018.

Nuevos objetivos de £200M en ingresos y £55M en EBIT ajustado para 2021.

Adquirió Breezy HR. Breezy HR proporciona a las pequeñas y medianas empresas un software de reclutamiento intuitivo, fácil de usar y con múltiples funcionalidades para optimizar sus procesos y maximizar la productividad.

Lanzamiento de la nueva marca Instilled. Instilled es una especie de plataforma de redes sociales para el aprendizaje, donde uno puede compartir conocimientos con otros, hacer preguntas, etc. (Similar a la KnowledgeBase de LiveChat).

Objetivos actualizados a £230M en ingresos y £66M en ajuste. EBIT para 2022.

Adquirió Open LMS (Sistemas de Gestión de Aprendizaje). Open LMS es el proveedor comercial de Moodle más grande del mundo. (Moodle es open source).

Eukleia se integró en LEO Learning y pasó a llamarse LEO GRC.

Adquirió eCreators, el proveedor de Moodle más grande de Australia y lo integró en Open LMS.

Adquirió eThink, líder comercial de Moodle en Norteamérica y lo integró en Open LMS.

Adquirió soluciones JCA, competidor de Rustici que se integrará a ella.

Objetivo de ingresos cumplido en 2021 y objetivo de EBIT cumplido en 2022.

Nuevos objetivos actuales de ingresos y EBIT (explicados a continuación, son los actuales).

Adquirió Reflektive, una empresa que se especializa en herramientas de análisis y participación.

Adquirió PDT Global, un proveedor líder de soluciones DE&I. Se centran en la consultoría.

Adquirió Bridge, una plataforma de desarrollo de desempeño y habilidades para organizaciones medianas. Complementario a PeopleFluent, que presta servicios a grandes empresas, y Breezy, que presta servicios a pequeñas y medianas empresas.

Adquirió GP Strategies, un proveedor líder de servicios de aprendizaje y transformación de la fuerza laboral, lo que brinda a la empresa amplias oportunidades de venta cruzada y una gran base de clientes nuevos.

Effective People separada de las GP Strategies. Effective People es una división de implementación de software.

LEO Learning integrado en la división de experiencia de aprendizaje de GP Strategies.

PDT Global se integra en la división DE&I de GP Strategies.

LTG ahora planea reducir el número de empresas que posee integrándolas en otras. Planean integrar LEO, LEO GRC, PRELOADED y PDT Global en GP Strategies e Instilled, Gomo y Reflektive en Bridge. También quieren proporcionar todos los servicios a través de un único contrato de GP Strategies en caso de que participe más de una empresa de LTG.

En definitiva, LTG proporciona "un ecosistema de herramientas, sistemas, plataformas y experiencia de aprendizaje y talento que permite el aprendizaje y la transformación del talento" utilizando "estrategias de aprendizaje, contenido, experiencias y enfoques de entrega modernos que optimizan el desempeño de la fuerza laboral" al "alinear la visión y la estrategia para ofrecer resultados empresariales integrados y sistémicos para impulsar el crecimiento y el cambio a través de las personas”. En la intersección de la consultoría, los servicios de aprendizaje y la tecnología es donde reside el valor único de LTG.

LTG opera en el mercado de formación corporativa, que ronda los $400B. Se centran en el segmento de formación externa ($108B) y al mismo tiempo proporcionan algunos servicios al segmento de formación interna. El mercado de LTG está muy fragmentado. Esto se debe a que es muy difícil crear un Sistema de Gestión del Aprendizaje (Learning Management System o LMS por sus siglas en inglés) que sea útil para todas las empresas. También tienen una parte importante del negocio en la industria de la gestión del talento.

Resumen Financiero

Desempeño pasado

Históricamente, LTG ha crecido mediante adquisiciones. Compraron competidores con márgenes bajos, los integraron y mejoraron significativamente sus márgenes. De esta manera pueden pagar rápidamente las adquisiciones y pasar a la siguiente. Esto ha resultado en una CAGR de 2014 a 2022 del 59% para los ingresos, el 63% para el EBIT ajustado y el 47% para el beneficio por acción diluido.

Ventas

La mayoría de los ingresos provienen de EE. UU. y son recurrentes, por lo que los ingresos de LTG son bastante estables y predecibles.

También están bien diversificados entre los clientes. Los 15 principales clientes representan el 50% de los ingresos y tienen una antigüedad promedio de 14 años, de los cuales el 93% recibe más de un servicio de LTG. El top 50 representan el 75% de los ingresos, y el 60% recibe más de un servicio de LTG. También están bien diversificados entre sectores:

Hay 3 segmentos principales: GP Strategies, Software & Platforms (SaaS) y Content & Services (Transaccional). El segmento SaaS tiene £150M en ingresos con márgenes del 27% y Transactional tiene £50M en ingresos y márgenes del 24%. GP Strategies es actualmente un segmento separado, pero se integrarán cuando se normalicen los márgenes.

Adquisición de GP Strategies

En 2021, LTG adquirió GP Strategies, una empresa estadounidense con unos ingresos de £400M, el doble de lo que ganaba LTG. GP tenía márgenes muy bajos (alrededor del 5%) y LTG planeaba mejorarlos después de la adquisición. En 2022 promediaron el 12,2% con una tasa de salida del 14% en el cuarto trimestre. Al mercado no le gustó esta adquisición y dudó de la capacidad de LTG para mejorar sus márgenes y las acciones cayeron un -61,5% de 200 peniques a aproximadamente 77 peniques (precio actual).

EBIT ajustado, BPA diluido y Conversión de Efectivo

El EBIT suele ser inferior al EBIT ajustado debido a la forma en que crece LTG. Generalmente existen costos relacionados con la adquisición. La conversión de efectivo se sitúa en torno al 85% antes del capex. El BPA diluido ha crecido más lentamente que el EBIT porque para lograr dicho crecimiento han tenido que emitir acciones para comprar las empresas adquiridas, ya que la empresa era demasiado pequeña para obtener préstamos de bancos u otros tipos de financiación privada. Es poco probable que esto continúe en el futuro, ya que han alcanzado una escala significativa. Como se trata de un negocio con pocos activos, la rentabilidad sobre el capital es buena, alrededor del 15% en los últimos años.

Plan de Crecimiento

Objetivos para 2025

LTG pretende alcanzar £850M en ingresos y £175M en EBIT ajustado (margen EBIT ajustado del 21%) para 2025 con una Deuda Neta/EBITDA de 1x a 1,25x. Planean lograr esto con un crecimiento orgánico del 5% y adquisiciones enfocadas en la parte SaaS del negocio, que es más estable y predecible. Los contratos SaaS tienen una duración media de 2,5 años y los contratos a largo plazo una duración media de 5 años. Se espera que el crecimiento orgánico sea del 5%.

Implícito en el Long-Term Incentive Program (LTIP) está el objetivo de BPA diluido ajustado, que es de 14,5 peniques por acción. Este es el nivel en el que la directiva obtendría el 100% de la bonus del LTIP. Con los supuestos que da LTG (7% interés de la deuda y 27% de impuestos), también implican que el número de acciones no aumentará.

También cabe mencionar que han cumplido todos los objetivos marcados antes del año que dijeron inicialmente, excepto el objetivo de EBIT para 2022, que cumplieron a tiempo.

Crecimiento Futuro

El actual plan de crecimiento tiene dos partes principales: optimización de los ingresos de GP Strategies y futuras adquisiciones. La compañía ha declarado que tiene alrededor de £220 millones de “firepower” (dinero disponible) para adquisiciones a 1x Deuda Neta/EBITDA. Con 1,25x Deuda Neta/EBITDA podrían tener £265M para adquisiciones.

En cuanto a la optimización de los ingresos, LTG ha desarrollado un plan de crecimiento de 5 puntos: optimización de los ingresos de GP (aumento de las ventas a clientes actuales y venta cruzada de productos LTG), venta cruzada de productos GP a clientes de LTG, expansión geográfica, nuevas ofertas y adquisiciones enfocadas de nuevos clientes.

Estrategia de Adquisiciones

Históricamente, LTG ha crecido a través de adquisiciones y planean hacerlo también en el futuro. Estas adquisiciones han sido muy rentables, ya que pueden mejorar significativamente los márgenes después de tomar el control de las empresas adquiridas.

El plan actual es gastar esos £220M centrándose en SaaS y contratos a largo plazo para reequilibrar la combinación de ingresos hacia ingresos recurrentes.

“Planeamos financiar estas inversiones a través de una combinación de efectivo y deuda generados internamente, manteniendo al mismo tiempo un rango de Deuda Neta/EBITDA ajustado de 1x -1,25x. Estamos comprometidos a lograr estos objetivos sin recurrir a la financiación de capital”.

LTG tiene como objetivo adquirir negocios con 4 cualidades: gestión sólida, acceso a nuevos mercados o sectores, productos o servicios complementarios y crecimiento liderado por sus fundadores.

Aquí hay una explicación más completa de a qué buscan cuando analizan una posible adquisición:

Insiders y Retorno a los Accionistas

Los expertos están bien alineados con la empresa: el director ejecutivo (Jonathan Satchell) posee el 9,3% de las acciones y el presidente de la junta directiva (Andrew Brode) posee el 14,8%. Los insiders en su conjunto poseen el 25% de LTG.

Los salarios de los insiders son muy bajos en comparación con el valor de las acciones que poseen. Andrew Brode no tiene salario y el resto de los insiders poseen al menos 10 veces más acciones de las que reciben como salario. Las acciones de Jonathan Satchell tienen un valor de x36 su salario y las de Piers Lea x15. Los demás son directores no ejecutivos y miembros de la junta directiva (a excepción de Kath Kearney-Croft, que se unió recientemente a LTG) y no desempeñan un papel tan importante como los miembros que están alineados con los accionistas.

Long-Term Incentive Program (LTIP)

La empresa aprobó el LTIP en agosto de 2021. En el programa, cinco miembros del personal clave recibieron opciones que se daban al cumplir ciertos criterios. Todas las opciones tienen un strike de 0,375 peniques.

Las opciones dadas fueron las siguientes:

Jonathan Satchell (CEO) -- 6M

Kath Kearney-Croft (CFO) -- 3M

Piers Lea (Chief Strategy Officer) -- 3M

Claire Walsh (Abogada y Secretaria de la Compañía) -- 1.5M

Nick Bowyer (COO) -- 2M.

El total de opciones concedidas fue de 15,5M.

La mitad de las opciones se consolidan en 4 años desde la aprobación del LTIP y la otra mitad en 5 años. Dos tercios de las opciones dependen del rendimiento total para los accionistas (TSR) y el otro tercio depende del BPA diluido. Para cada uno de estos criterios, si la CAGR es del 10% o menos reciben el 0% del bonus, si es del 20% reciben el 50% y si es del 25% o más, reciben el 100%. Si la CAGR se sitúa entre el 10% y el 20% o el 20% y el 25%, se dará la parte proporcional.

Las acciones cayeron significativamente después de que se anunció el plan debido al escepticismo del mercado sobre la adquisición de GP Strategies, por lo que los rendimientos anualizados han aumentado significativamente para que las acciones alcancen el nivel en el que la gerencia recibiría el 100% del bono.

El BPA base para el LTIP es de 4,294 peniques y 169 peniques para el precio de la acción. El BPA necesario para alcanzar el 100% del bono es de 10,48 peniques en 4 años y de 13,104 peniques en 5 años. De manera similar, el precio de la acción debe ser de 412,6 peniques en 4 años y de 515,75 peniques en 5 años. Sin embargo, ya han pasado dos años, por lo que las métricas tienen que alcanzarse en 2 o 3 años (2025 y 2026 respectivamente).

Dividendos

Han estado pagando un dividendo del 2% (1,6 peniques por acción). LTG lleva varios años aumentando el dividendo. “El Consejo sigue comprometido con una política progresiva de dividendos”.

Riesgos

Disminución de los ingresos transaccionales: durante las crisis económicas, las empresas tienden a posponer los servicios de aprendizaje puntuales. Esto afecta lo que LTG clasifica como ingresos transaccionales y pueden disminuir más del 50% en una crisis. Están buscando realizar una adquisición para aumentar la proporción de SaaS más estable y los ingresos por contratos a largo plazo.

Salida de la directiva: si Andrew Brode (presidente) o Jonathan Satchell (CEO) se van, es posible que la nueva gerencia no pueda lograr los mismos resultados que ellos. Aunque esto es poco probable porque poseen una gran parte de la empresa, su salida podría representar una amenaza para el futuro de la empresa.

Disrupción tecnológica: esto no es un gran riesgo ya que el sector de servicios de aprendizaje es bastante estable, pero cualquier competidor podría en algún momento crear una tecnología que altere el mercado y perjudique los ingresos de LTG.

Integración de adquisiciones: Es posible que en un caso concreto puedan tener problemas para integrar una adquisición y no consigan mejorar sus márgenes. El mercado percibió este riesgo como alto cuando LTG compró GP Strategies.

LTG enumera sus riesgos en la siguiente tabla:

Ventaja Competitiva

Escala: a medida que LTG crece e incorpora nuevos productos y servicios, crea un moat en forma de escala al poder ofrecer más bajo el mismo contrato, lo que también se traduce en menores costos y precios más competitivos.

Equipo directivo: han gestionado de manera sobresaliente la compañía desde sus inicios, creando mucho valor, incluso en términos de acción, teniendo una gran asignación de capital e integrando compañías y mejorando sus márgenes significativamente. Han realizado adquisiciones muy enriquecedoras y diluido a los accionistas sólo para aumentar el valor por acción. Todo esto, sumado a la alineación con los accionistas, crea una ventaja competitiva significativa que otros competidores no tienen.

Competidores

En una entrevista de 2019, Jonathan Satchell dijo que no tienen un competidor directo en el sentido de que no existe otra empresa que ofrezca una gama de servicios tan amplia como LTG. Tienen competidores en sus segmentos comerciales específicos. Esto reduce significativamente el riesgo de competencia ya que se mitiga cualquier posible perturbación que afecte a toda la empresa.

El competidor más cercano es BTS Global AB. Han tenido un menor crecimiento de ingresos, menores márgenes de EBIT y de utilidad neta. La conversión de efectivo y el capex/ingresos son similares a los de LTG. BTS ha estado cotizando a un EV/EBITDA de x11,5 en los últimos 10 años, siendo un negocio de menor calidad.

Resumen

La directiva alineada de LTG ha creado un alto valor por acción mediante la adquisición de empresas y la mejora de sus márgenes y solo diluyendo a los accionistas cuando era beneficioso. La reciente caída de las acciones se debió al escepticismo del mercado sobre la adquisición de GP Strategies y, posteriormente, a la desaceleración de los ingresos en el primer semestre de 2023.

Valoración

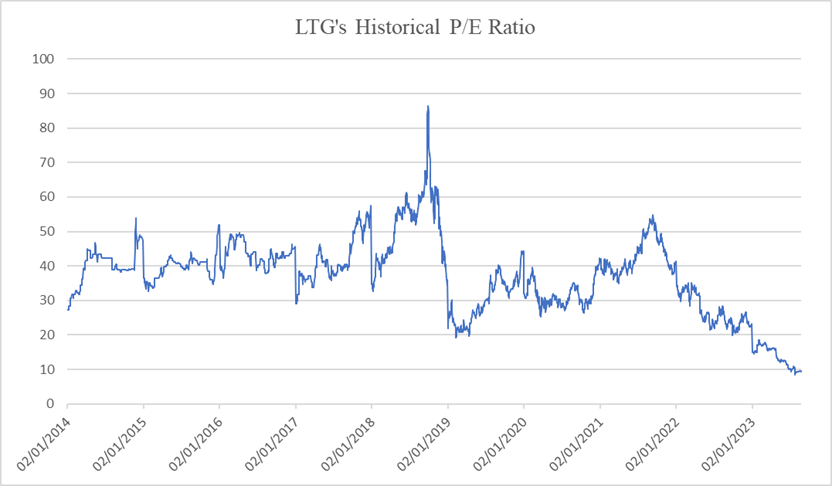

El múltiplo actual es 9 veces las ganancias ajustadas. Este es el múltiplo histórico p/e (adj.):

Para una empresa con tal historial de crecimiento, incluso en términos por acción, creo que un múltiplo adecuado puede ser x25 – x30 beneficios y x32 – x40 FCF. Sin embargo, el p/e promedio de la empresa ha sido x37. Actualmente cotiza en su múltiplo más bajo desde su inicio con perspectivas de crecimiento similares en el futuro. (Todos los beneficios son ajustadas).

Este artículo no es un consejo financiero. No soy analista financiero. Si vas a invertir hazlo bajo tu propia responsabilidad y después de realizar un análisis propio.

Actualizaciones

En esta sección podrás encontrar las noticias más relevantes y actualizaciones de la empresa desde que se publicó la tesis. Están ordenadas por orden cronológico:

Buenas tardes,

Me parece un buen resumen de la compañía y contrastando esta información con mi estudio de la compañía puedo afirmar que tenemos puntos de vista muy similares. Creo que es una compañía muy castigada en cuanto a múltiplos y con un futuro espectacular. Hay que tener en cuenta que esta compañía se ha llevado la "colleja" en los 3 estilos más castigados actualmente: sector B2B, small cap y UK.

Que te parecen los resultados del ultimo semestre? En principio parecen bastante malos